j9九游会官方网站 要道的是—— 我们要尽量在早期发现它、管制它-中国(九游会)官方网站

新闻资讯

你的位置:中国(九游会)官方网站 > 新闻资讯 > j9九游会官方网站 要道的是—— 我们要尽量在早期发现它、管制它-中国(九游会)官方网站

j9九游会官方网站 要道的是—— 我们要尽量在早期发现它、管制它-中国(九游会)官方网站

发布日期:2024-10-19 05:51 点击次数:156

昨天聊了一册王兴医师写的书j9九游会官方网站,挺多东谈主感意思意思。

作家本东谈主找来了:

祝体检敷陈整个进取的箭头,王人出现时股票和基金里。

haha。

有小伙伴安利—— 夏夏,我还保举你他写的另一册: 《病东谈主家属 ,请来一下》。

相似卤莽易懂, 教各人怎样作念一个及格的病东谈主家属。

嗯嗯,在读了在读了。

这本书也很卤莽易懂,和上一册书始终如一。

比如作家相似强调:

癌症是龟龄的副居品,活越久越容易得。

像好意思国平均寿命长,1/3的东谈主一世中至少得过一次癌症;

日本90岁以上的老东谈主,很大比例王人得过2次以上的癌症。

我看过另外一册癌症科普书《癌症·真相》,也说过近似的话:

“癌症发病率从40岁以后等于指数增长”

不管怎样达成环境浑浊、食物安完全是不行逆转的。得了也不要妄骄横大。

要道的是——

我们要尽量在早期发现它、管制它。

早发现,省大钱。

是以如期体检很进击。

尤其是45岁以上的东谈主,要作念全面体检。

体检多用钱、治病就能少用钱。

以为例——

早期的肺癌只需要花5万块作念个手术,一周就能出院,术前术后什么休养王人不需要,就能得到疏漏 85%以上的颐养率。 到了中期,就要花5万块的手术费,5万块的化疗费,还只可得到 50%的颐养率。 中晚期就更穷苦了,5万块手术费,5万块化疗费,5万块放疗费,再加上零破碎碎的靶向休养、免疫休养,颐养率唯独20%。 晚期是最悔恨的,可能几十万砸进去了,也只可得到5%的颐养率。

二

医疗科普我就未几说了,王医师写得很细巧活泼了。

大伙不错去微信念书搜一搜。

让我不测的是,这本书还花了很大的篇幅聊了保障。

haha,这等于我的平静区了。

我挺艳羡,医师是怎样看保障的呢?

作家径直说:

医师很可爱有保障的病东谈主

因为无谓商酌给病东谈主省钱了,不错拿出最优的休养决议来。

怎样成果好、病东谈主怎样惬意怎样来。

医师虽然但愿我方的病东谈主有保障。算作肿瘤医师简直悔恨的,不是每天濒临凄厉的病东谈主,而是明明知谈有一种休养不错帮到病东谈主,然则他却无法选拔。

他提倡,癌症病东谈主的家属一定要买保障。

一是因为遗传要素和生存民俗,癌症病东谈主家属发病率更高;

二是算作癌症患者的家属,应该更了了癌症休养花销有多大。

经过有多漫长了。

那,买什么稳健呢?若干额度稳健呢?

医师想法和我近似~

比如他说,重疾险必不行少

王医师算了个账,以休养癌症为例:

中国85%的病东谈主发现我方患癌时,一般王人已到了中晚期了。 也等于最初一多半的东谈主休养用度平均在20万-50万,上不封顶,但唯唯一丝数东谈主会花100万以上。

除休养用度外,癌症还有多量隐形花销。

看病驱驰的路费住宿费、康复所需用度、技术亏损的责任收入...

这些王人不错用重疾险的抵偿金来弥补。

整个加在沿途,作家认为,保额50-80万之间相比稳健。

领有个50万—80万额度的重疾险,是每个中年东谈主的必需品。

虽然,作家不卖保障,仅仅科普理念,不聊具体的居品。

我来针对性补上例子吧:

比如重疾险, 9月有个新上的 达尔文10号

主打一个低廉大碗 。

要是30岁买, 保终生50万额度 ,选基础保障的话——

男的一年是5815元,女的是一年5405元。

比往日的居品贵,没主张,预定利率降了嘛。

但在当下算挺低廉了。

基础保障一般情况下够用了,包括:

重疾赔1次,中症和轻症不错屡次赔,累计共赔6次。

还有保费豁免。

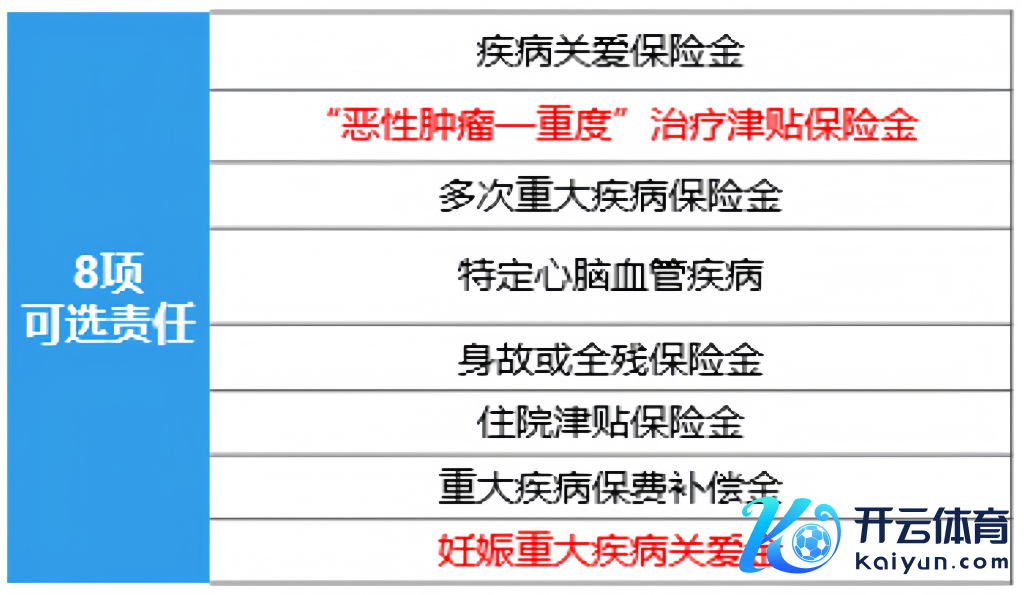

要是大伙认为不够,还不错链接加料——

达尔文10号有多达8个可选项。

不错凭据我方的需求,再加一层或n层保护罩。

比如:

1) “恶性肿瘤-重度”休养津贴保障金 。

这个就挺实用的。

得了重度癌症之后,要是1年后病还在,或者 复 发、 调治 、 新发了其他重度癌症,还能再赔40%。

1年后没治好,再赔50%; 1年后再赔 30%。

一共最多再赔3次,共120%保额。

哪怕是癌症,现时存活率也很高了。

但将来跟着年齿增长,部分东谈主照旧有得第2次、第3次的可能,且概率越来越高。

这是长期存活带来的风险,不行逆。

是以要是预算ok,不错勾选上这个“重度癌症屡次赔”

30岁买50万保额的话,每年多花900元。

2)再比如疾病热心保障金

医师在书里提过——

现代国东谈主的平均寿命来看,50岁或者60岁往日物化的概率十分低,但得重疾的概率挺高。

而许多东谈主此时身上还有一堆担子。

要是你操心这个,念念把杠杆加大,也不错勾选上一个“疾病热心保障金”

60岁之前确诊,还能特殊再多赔一大笔。

3)还有特宽心脑血管疾病保障金

家东谈主要是有关联病史,操心我方也高发,不错选上, 能屡次赔。

4)再比如 “妊娠期首要疾病热心金 ”

孕珠技术得了重疾,能多赔50%。

归正市面上有的可选保障,它基本王人有,王人列鄙人面表格里了——

大伙不错凭据预算,各取所需。

ps.

除了重疾险,王医师其他的保障提倡,和我一直念叨的也差未几。

比如说他很保举年青东谈主买一份 百万医疗险。

尤其当你经济景况不及以支握重疾险的时辰,“一定要先买个医疗险”

关于一个30岁的年青东谈主来说,他不错每年用300元钱的保费撬动一个100万的杠杆。

无谓到处求东谈主筹钱。

这方面居品不少, 比如支付宝的百万医疗险; 又比如越小保最近写过一个 ,亦然低廉大碗类型。

30岁买只需要201元/年。

要是是家庭经济救助,有大笔房贷/欠债要还, 一份 如期寿险也不错商酌。

比如 ,30岁男生买100万保额,只需要1102元一年

王医师以我方例如,很幽默地说:

我买了保障,站着是印钞机,躺下是一堆金。 几百万的房贷一刹能被我的保障理赔金填上一半,够娘俩轻卤莽松过个三五年。 太太再花三五年改个嫁,来个接盘侠链接还剩下一半房贷,终末孩子长大了给他当婚房。 这疏漏是我太太心中日思夜想的圆满大结局吧。