钞票设立的齿轮刚运行径弹—银行投资不雅察20241013

新闻资讯

你的位置:中国(九游会)官方网站 > 新闻资讯 > 钞票设立的齿轮刚运行径弹—银行投资不雅察20241013

钞票设立的齿轮刚运行径弹—银行投资不雅察20241013

发布日期:2024-10-14 06:12 点击次数:149

中枢不雅点

板块发达方面:本期(2024/10/8-2024/10/11),Wind全A下落4.0%,银行板块合座(中信一级行业)下落0.6%,排在扫数行业第3位,跑赢万得全A。国有大行、股份行、城商行、农商行变动幅度差别为+0.91%、-0.38%、-2.86%、-1.22%。恒生详细指数下落6.9%,H股银行跌幅2.8%,跑赢恒生详细指数,跑输A股银行。

个股发达方面:Wind知道A股银行涨幅前三为邮储银行高潮3.61%、沪农商行高潮3.36%、成立银行高潮2.90%。H股银行大齐下落。

银行转债方面:Wind数据知道本期银行转债平均价钱下落0.13%,跑输中证转债0.08个百分点,个券大齐下落。

盈利预期方面:凭据Wind数据,本期A股银行24年净利润增速、营收增速一致预期环比上期差别上升0.10pct、0.01pct。

投资忽视:在从上至下的盘问的经过中,咱们需要从标的和速率的视角看待战略的每一步,而不是浅显的将大标的的判断归结于阛阓预期的波动从而将钞票设立滚动为博弈交往。

从行业和板块的层面看,周六财政部表述对银行作用比拟成功:一方面本次化债限制较大,将成功作用于债务压力较大区域的中小银行,短期固然可能会压低息差,但也开释了风险老本并缓释了钞票质料压力,总体而言是利好的。另一方濒临国有大行的增资,增多了大行抗风险能力,升迁了风险钞票彭胀能力,裁减金融系统缩表概率,但动态来看,也有可能会在改日化解系统风险的经过中承担更多的拖累,因此注资对大行本人可能是中性。计划到夙昔三年大行重估经过中,阛阓将大行的风险评价视为类国债钞票,因此注老本人只是这一想法的说明,并不会对大行的估值产生履行影响。

总量层面看,本次财政部发布会掀开了中央财政的思象空间,一次性较大限制化债也开释了场地财政支拨空间,财政支拨对总需求的拉动趋势设立,具体幅度恭候后续东谈主大步调的说明。

若何看待本轮牛市的位置?从钞票流动性来看,参考咱们前期领路《东谈主民币套利交往能否拆伙》的测算,跨境资金夙昔一年的流出对增量社融的影响莽撞在11%,对钞票流动性(社融增速减模式GDP增速差)的影响幅度在30%以上。跨境资金流出罢手就会带来钞票流动性30%以上的改善,假如计划跨境资金回流且大类钞票从其它钞票流入权力钞票,钞票流动性作用到权力钞票的弹性会更大。因此第一波权力钞票重估只是反应了资金不再流出的幅度,大类钞票设立的齿轮才刚刚运行径弹。

风险指示:(1)经济发达不足预期;(2)金融风险超预期;(3)战略落地不足预期;(4)利率波动超预期;(5)外洋经济金融风险超预期等。

目次索引

一、本期不雅察:国有大行发达较好,A股优于H股

本期不雅察区间:2024/10/8-2024/10/11。本文数据泉源于Wind数据。

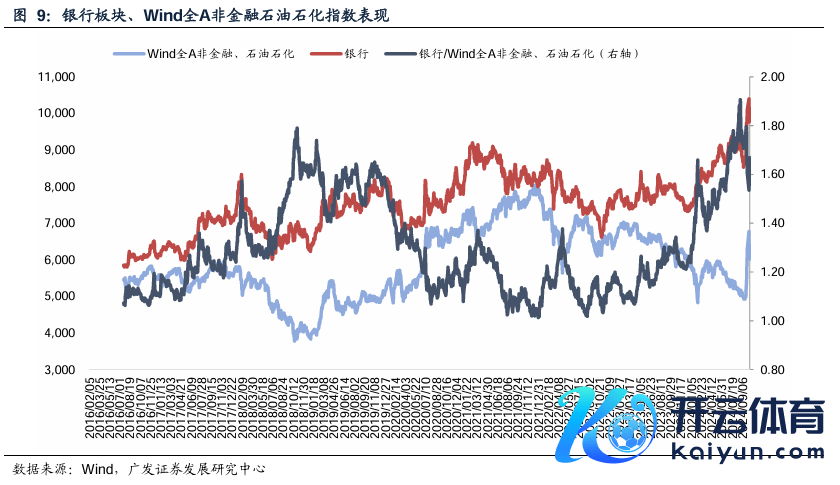

板块发达方面(图9-16,表1-2):本期(2024/10/8-2024/10/11),Wind全A下落4.0%,银行板块合座(中信一级行业)下落0.6%,排在扫数行业第3位,跑赢万得全A。国有大行、股份行、城商行、农商行变动幅度差别为+0.91%、-0.38%、-2.86%、-1.22%。恒生详细指数下落6.9%,H股银行跌幅2.8%,跑赢恒生详细指数,跑输A股银行。

个股发达方面(表3-6):Wind数据知道A股银行涨幅前三为邮储银行高潮3.61%、沪农商行高潮3.36%、成立银行高潮2.90%,跌幅前三为兰州银行下落7.58%、紫金银行下落7.36%、瑞丰银行下落6.43%。H股银行大齐下落,发达较好为广州农商银行下落1.09%、农业银行下落1.57%、成立银行下落1.64%,跌幅前三为渤海银行下落19.84%、招商银行下落14.12%、江西银行下落13.33%。

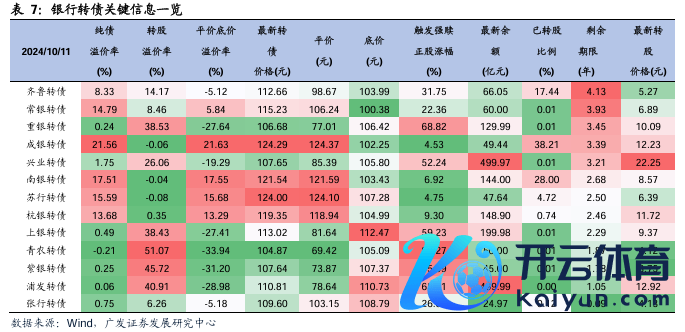

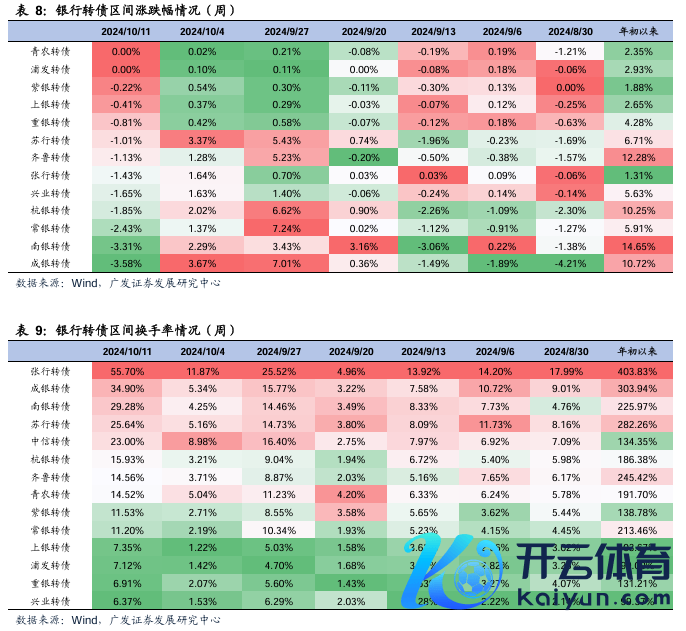

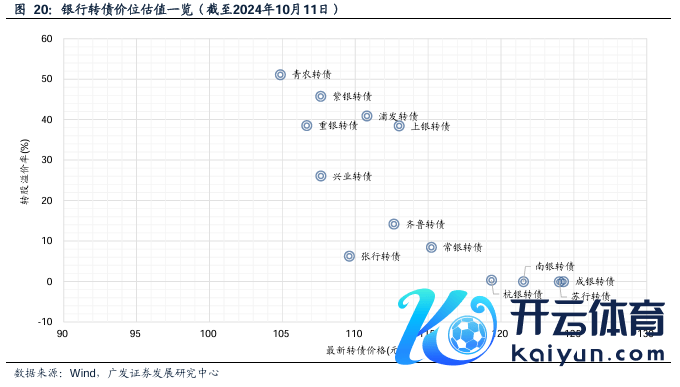

银行转债方面(图17-20,表7-9):Wind数据知道本期银行转债平均价钱下落0.13%,跑输中证转债0.08个百分点。个券大齐下落,发达较好为青农转债抓平、浦发转债抓平、紫银转债(下落0.22%),跌幅前三为成银转债(下落3.58%)、南银转债(下落3.31%)、中信转债(下落2.64%)。

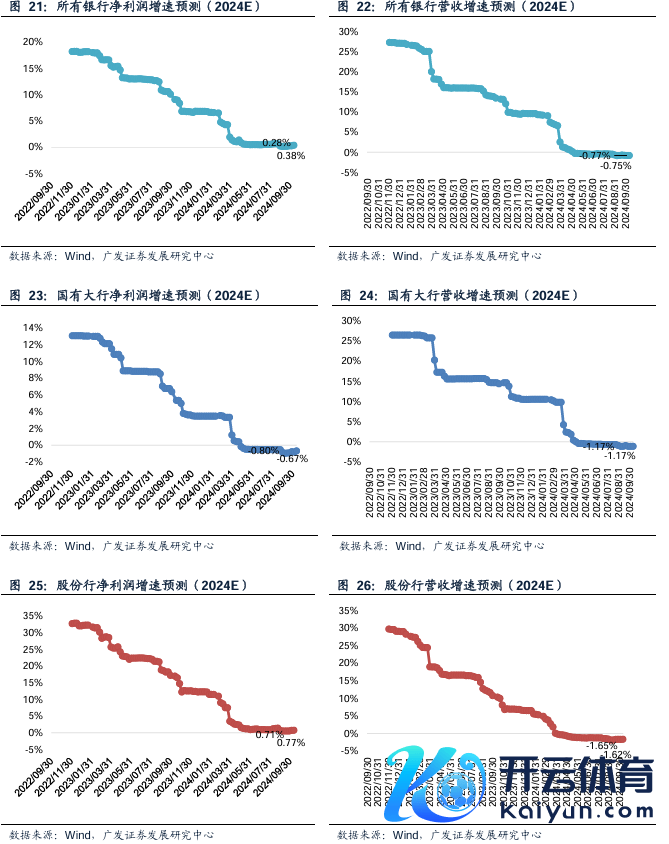

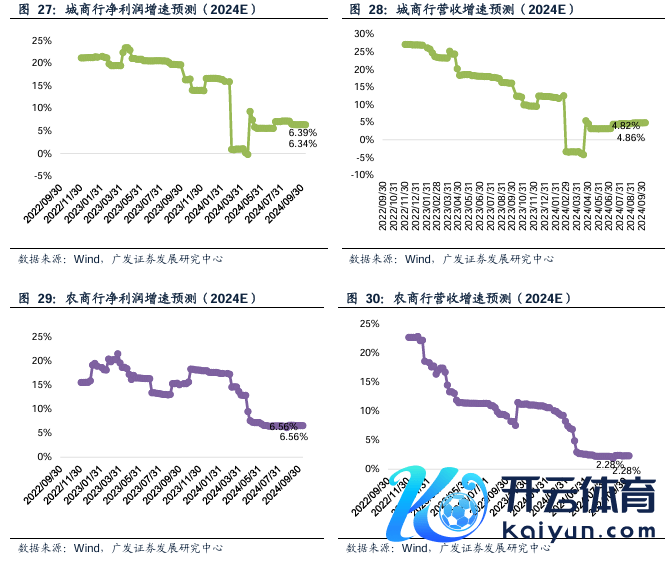

盈利预期方面(图21-30,表10-11):凭据Wind数据,本期共10家银行24年岁迹增速一致预期有变化(农业银行、邮储银行、交通银行、招商银行、浦发银行、浙商银行、宁波银行、南京银行、瑞丰银行等)。A股银行24年净利润增速、营收增速一致预期环比上期差别上升0.10pct、0.01pct。

二、投资忽视:钞票设立的齿轮刚运行径弹

在从上至下的盘问的经过中,咱们需要从标的和速率的视角看待战略的每一步,而不是浅显地将大标的的判断归结于阛阓预期的波动从而将钞票设立滚动为博弈交往。

从行业和板块的层面看,周六财政部表述对银行作用比拟成功:一方面本次化债限制较大,将成功作用于债务压力较大区域的中小银行,短期固然可能会压低息差,但也开释了风险老本并缓释了钞票质料压力,总体而言是利好的。另一方濒临国有大行的增资,增多了大行抗风险能力,升迁了风险钞票彭胀能力,裁减金融系统缩表概率,但动态来看,也有可能会在改日化解系统风险的经过中承担更多的拖累,因此注资对大行本人可能是中性。计划到夙昔三年大行重估经过中,阛阓将大行的风险评价视为类国债钞票,因此注老本人只是这一想法的说明,对大行估值产生的履行影响不大。

总量层面看,本次财政部发布会掀开了中央财政的思象空间,一次性较大限制化债也开释了场地财政支拨空间,财政支拨对总需求的拉动趋势设立,具体幅度恭候后续东谈主大步调的说明。

若何看待本轮牛市的位置?从钞票流动性来看,参考咱们前期领路《东谈主民币套利交往能否拆伙》的测算,跨境资金夙昔一年的流出对增量社融的影响莽撞在11%,对钞票流动性(社融增速减模式GDP增速差)的影响幅度在30%以上。跨境资金流出罢手就会带来钞票流动性30%以上的改善,假如计划跨境资金回流且大类钞票从其它钞票流入权力钞票,钞票流动性作用到权力钞票的弹性会更大。因此第一波权力钞票重估只是反应了资金不再流出的幅度,大类钞票设立的齿轮才刚刚运行径弹。

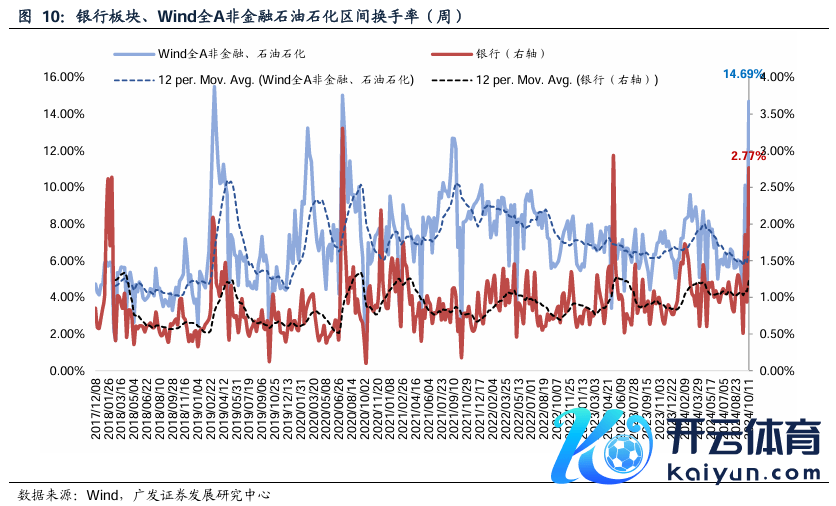

三、板块发达:银行板块下落,周度换手率上升

涨跌幅:本期(2024/10/8-2024/10/11)银行(中信一级行业)板块合座下落0.63%,在30个中信一级行业中排第3,跑赢Wind全A(除金融、石油石化)指数约3.96个百分点。

换手率:本期银行(中信一级行业)板块周换手率2.77%,较前一周上升1.82个百分点,在30个中信一级行业中排第30。

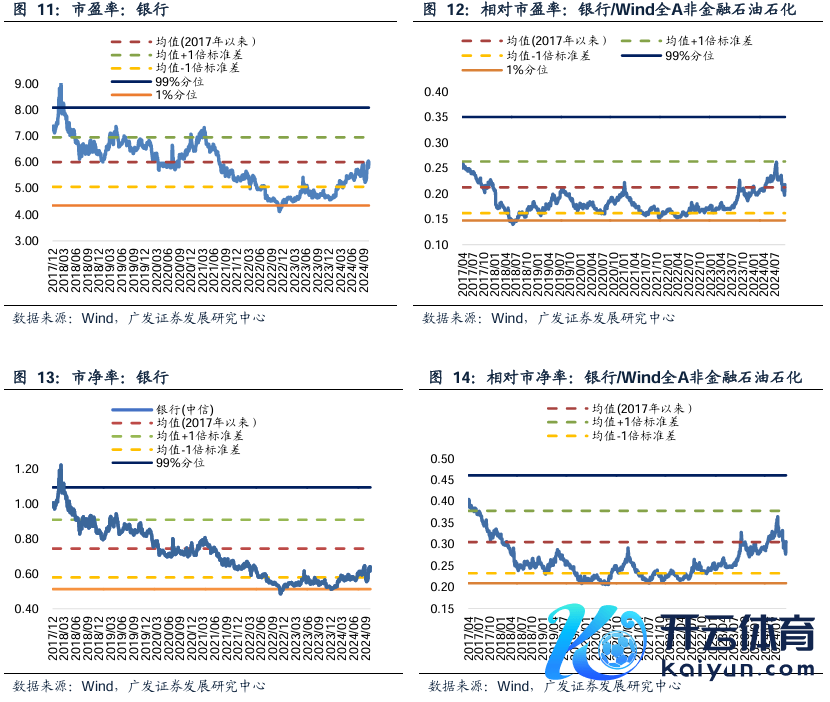

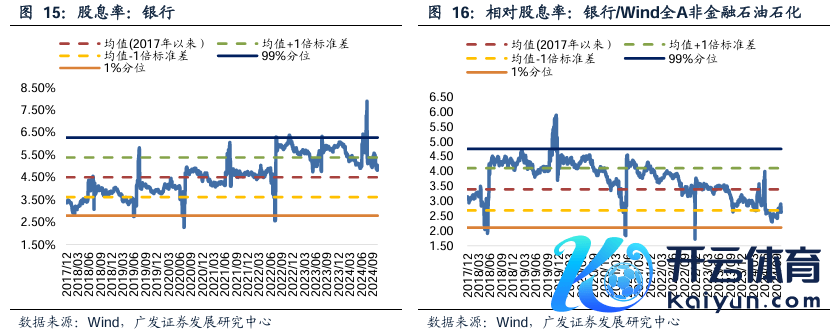

估值:总共估值方面,适度2024年10月11日,银行板块最新市盈率(TTM)6X,最新市净率(最新财报,下同)0.64X。相对估值方面(银行/ Wind全A(除金融、石油石化)指数),最新相对市盈率(TTM)为0.22,最新相对市净率为0.31,均处在历史平均水平。

四、个股发达:国有大行发达较好

涨跌幅:本期个股涨幅最高的为邮储银行+3.61%、沪农商行+3.36%、成立银行+2.90%。子板块来看,国有大行、股份行、城商行、农商行(中信三级行业)变动幅度差别为+0.91%、-0.38%、-2.86%、-1.22%,国有大行发达最佳。

换手率:本期个股换手率靠前的为兰州银行32.06%、郑州银行21.78%、紫金银行17.73%。子板块来看,国有大行、股份行、城商行、农商行(中信三级行业)周换手率差别为1.67%、3.56%、7.40%、9.72%,交往活跃度较上一期均有所上升,城农商行合座交往活跃度更高。

估值:国有大行、股份行、城商行、农商行(中信三级行业)最新市盈率(TTM)差别为6.23X、5.70X、5.26X、5.72X,最新市净率差别为0.66X、0.59X、0.63X、0.59X,最新相对市盈率(TTM)差别为1.04、0.95、0.88、0.95,最新相对市净率差别为1.03、0.93、0.98、0.92。

五、转债发达:本期银行转债平均价钱下落0.13%

本期银行转债平均价钱下落0.13%,中证可扶植债券指数下落0.05%,银行转债跑输中证可扶植债券指数约0.08个百分点。正股方面,本期银行板块下落0.63%,个股价钱分化。个券方面,转债价钱大齐下落,发达较好的为青农转债抓平、浦发转债抓平、紫银转债下落0.22%。个券周换手率发达继续分化,较上一期有所回升,换手率靠前的为张行转债55.70%、成银转债34.90%、南银转债29.28%。适度2024年10月11日,14只银行转债中,成银转债价钱最高为124.29元,转股溢价率为-0.06%,正股价钱低于强赎价钱4.53%。

六、盈利臆想追踪:24年岁迹增速一致预期上升

凭据Wind数据,本期共10家银行24年岁迹增速一致预期有变化(农业银行、邮储银行、交通银行、招商银行、浦发银行、浙商银行、宁波银行、南京银行、瑞丰银行等)。

本期A股银行24年净利润增速、贸易收入增速一致预期环比上期差别上升0.10pct、0.01pct。24年净利润一致预期方面,农商行基本不变,国有行、股份行、城商行、差别变动+0.13pct、+0.06pct、-0.05pct。24年营收一致预期方面,国有行、农商行基本不变,股份行、城商行差别变动+0.04pct、+0.04pct。

七、风险指示

(1)经济发达不足预期;(2)金融风险超预期;(3)战略落地不足预期;(4)利率波动超预期,其他非息收入发达不足预期;(5)外洋经济及金融风险超预期。